一、二季度电子信息产品降幅逐渐收窄

图 1 2022-2023年二季度长三角电子信息出口情况

据2023年长三角地区电子信息出口贸易统计,长三角第二季度电子信息出口贸易额为457.42亿美元,同比下降10.97%。其中,江苏省出口总额达249.13亿美元,上海市出口总额达149.82亿美元,分别在长三角地区中占比达到54.46%和32.75%;浙江省出口总额为36.18亿美元,安徽省出口总额为22.28亿美元,分别在长三角中占比为7.91%和4.87%。

图 2 2022-2023年二季度长三角各省市电子信息出口趋势

从趋势来看,2023年二季度除上海同比增长19.19%外,其他三省电子信息产品出口均呈现下降趋势。与去年同期相比,浙江省降幅最小,为4.71%,江苏省同比下降21.80%,安徽省同比下降29.34%。

二、长三角电子信息产品进口额略有回升

图 3 2022-2023年二季度长三角电子信息进口情况

长三角电子信息进口贸易统计显示,2023年第二季度电子信息产品进口额为338.77亿美元,同比下降13.05%。其中,江苏省第二季度进口总额达177.96亿美元,上海市进口总额达132.27亿美元,分布占长三角地区中的52.23%和39.04%。浙江省和安徽省分别以17.58亿美元和13.23亿美元占5.19%和3.24%。

图 4 2022-2023年二季度长三角各省市电子信息进口趋势

从进口趋势来看,长三角电子信息产品进口呈现较大幅度波动,2023年二季度与去年同期相比,除上海同比增长13.86%外,其他三省进口电子信息产品均下降。2023年二季度,安徽省进口电子信息产品降幅最大,与去年同期相比进口额减少近五成。此外江苏省进口额同比下降21.63%,浙江省同比下降22.54%。

三、主要电子信息产品除手机外出口同比下滑

图 5 2023年二季度长三角电子信息各类产品出口情况

就产品类别来看,2023年第二季度,长三角出口电子信息产品中,30.95%为电子元件,22.49%为集成电路,20.49%为计算机及零附件,15.66%为通讯产品,其余为手机等。2023年二季度手机出口总额呈现增长,涨幅为23.90%,其他产品都同比下滑。电子元件出口额为187.21亿美元,同比减少16.19%;集成电路出口额为136.028亿美元,同比减少17.72%;计算机及零附件出口额为123.92亿美元,同比减少12.65%,通讯产品出口额为94.74亿美元,同比减少10.35%。

四、电子元件和集成电路进口下滑

图 6 2023年二季度长三角电子信息各类产品进口情况

从产品类别来看,2023年第二季度,长三角进口电子信息产品中47.65%为电子元件,41.66%为集成电路,此外还包括了计算机及零附件、通讯产品和手机。除了通讯产品和计算机及零附件外,电子信息产品进口总额均有不同程度的下滑,尤其是手机,同比下滑95.32%,电子元件和集成电路下滑幅度约16%。

五、美国是长三角电子信息产品出口的第一大目的地

图 7 2023年二季度长三角电子信息出口前十大市场

从出口市场来看,美国是长三角电子信息产品出口第一大出口地区,2023年第二季度出口美国的电子信息产品总额达96.59亿美元,在同类产品出口总额中占比为21.12%,同比减少1.96%。其次出口中国香港产品总额为74.34亿美元,在全球占比16.25%,同比减少16.83%。其他排名靠前的地区主要包括中国台湾、韩国、日本、荷兰、越南等,全球前十大出口市场在长三角总出口额中的占比合计达到75.06%。

六、中国台湾和韩国是长三角电子信息产品进口的主要来源地

图 8 2023年二季度长三角电子信息进口前十大市场

从进口来源地来看,长三角电子信息及零配件排名靠前的国家主要集中在亚洲地区。其中中国台湾为第一大进口来源地,2023年第二季度自中国台湾进口电子信息产品总额为111.84亿美元,自韩国进口电子信息产品总额为71.62亿美元,共在长三角同类产品出口总额中的占比为54.16%。其他进口排名靠前的地区主要有日本、越南、马来西亚、泰国等,全球前十大进口来源地在长三角总出口额中的占比合计达到85.50%。

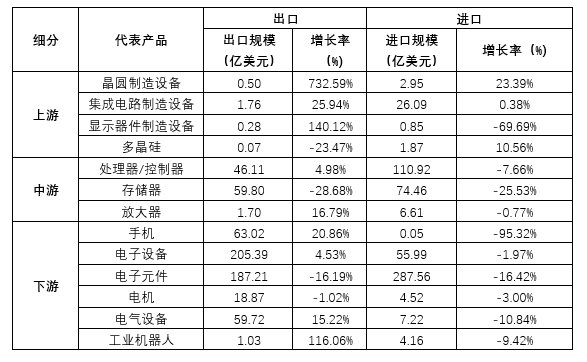

七、核心设备仍依赖进口

表 1 长三角电子信息产业链监测指标(2023年第二季度)

数据来源:全球贸易跟踪系统(Global Trade Tracker,GTT)

从长三角电子信息产业链来看,上游核心零配件主要涉及晶圆制造设备、集成电路制造设备、显示器件制造设备和多晶硅,2023年第二季度该产业链上游出口规模为2.60亿美元,同比增长56.42%,进口规模为31.77亿美元,同比减少3.41%;中游重点产品主要涉及处理器/控制器、存储器和放大器,该产业中游产品出口规模为107.61亿美元,同比减少176.73%,进口规模为191.99亿美元,同比减少15.34%;下游终端产品主要涉及手机、电子设备、电子元件、电机、电气设备和工业机器人,该产业下游产品出口规模为55.24亿美元,同比减少1.50%,进口规模为359.50亿美元,同比减少14.33%。尽管长三角的机电产品和高新技术产品出口增长较快,但从进口来看,在半导体制造设备、工业机器人等先进制造领域,长三角对发达国家的上游制造设备及精密零部件仍有较大的依赖性,例如在集成电路制造设备等精密度更高、技术含量更强的产品中,进口额与出口额差值近24亿美元。